Müller Finanzkonzepte: Schenken & Vererben

Juristisch werden Schenkungen und Erbschaften als Erwerb betrachtet und Erwerb ist steuerpflichtig. Dabei hängt die erhobene Steuer vom Verwandtschaftsgrad sowie vom Wert der Erbschaft bzw. der Schenkung ab.

Die Maßgaben für die Erbschaftssteuer gelten auch für die Schenkungssteuer (mit wenigen Ausnahmen), um zu verhindern, dass die Erbschaftssteuer durch vorgezogene Schenkungen umgangen wird.

Erbschaftssteuer für Privatvermögen

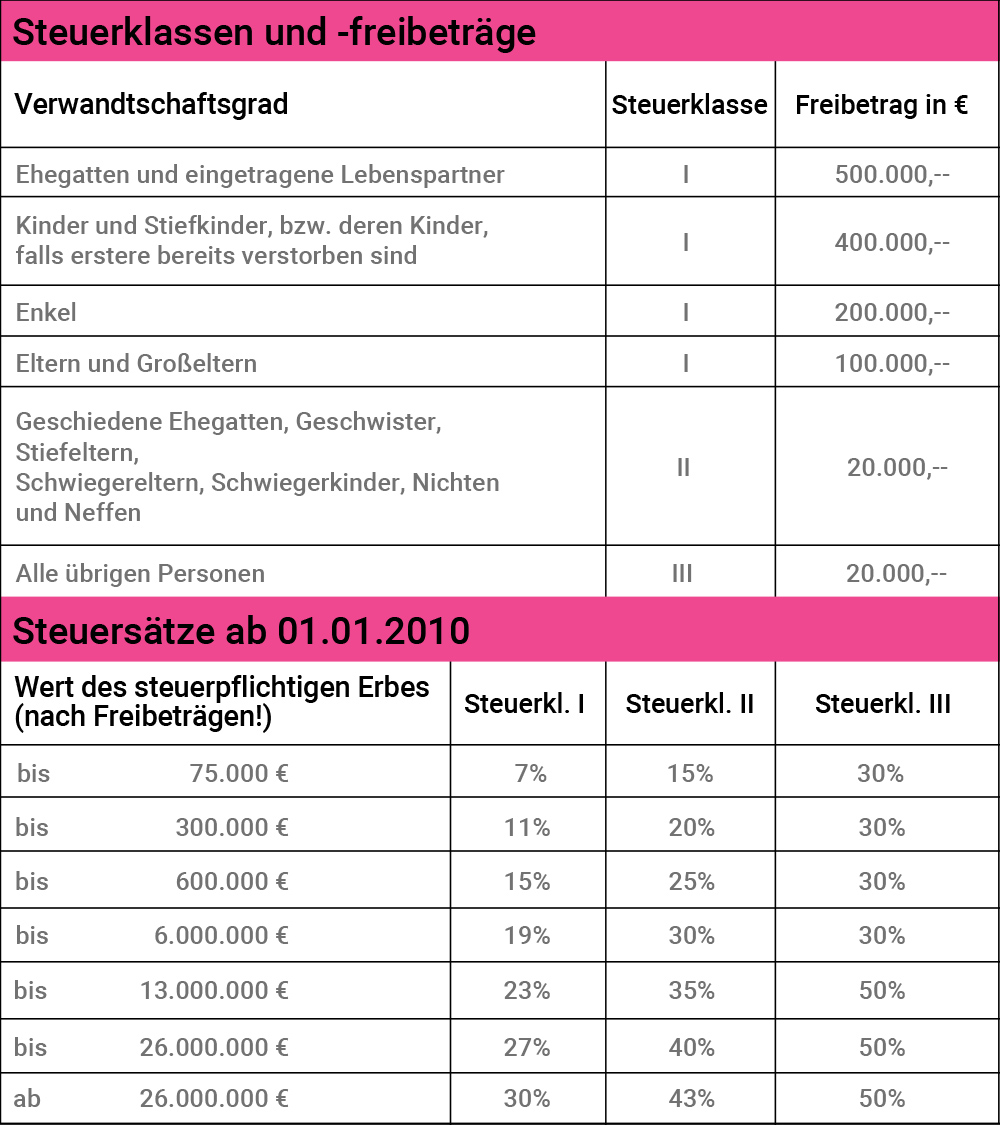

Zum Jahresbeginn 2009 wurde die Erbschaftssteuer reformiert, wie vom Bundesverfassungsgericht 2006 gefordert. Denn das bis Ende 2008 geltende Recht stellte Erben von Immobilienvermögen günstiger als Erben von Geld oder Aktienvermögen. Für die Wertbemessung von vererbten Häusern, Wohnungen und Betriebsgebäuden galt nicht deren tatsächlicher Marktwert, sondern der deutlich niedrigere Einheitswert. Das Erbschafts- und Schenkungssteuerrecht gruppiert Erben und Empfänger von Schenkungen je nach Verwandtschaftsgrad in eine von drei Steuerklassen ein, für die unterschiedliche Freibeträge und Steuersätze gelten. Die Steuersätze steigen mit der verwandtschaftlichen Entfernung vom Erblasser und mit der Höhe des Erbes. (s. Tabellen) .

Die engere (Kern-) Familie steht sich mit der Neuregelung der Erbschaftssteuer durch deutlich höhere Freibeträge plus Sonderregelung bei selbst bewohnten Immobilen besser als bisher. Im Gegenzug werden ererbte Immobilienvermögen jetzt mit dem Marktwert versteuert. Wer jedoch besonders hohe Vermögen erbt oder nur entfernter bzw. gar nicht verwandt mit dem Erblasser ist, wird härter zur Versteuerung herangezogen.

Wichtig: Wenn ein Erbe nachweislich die Erbschaftssteuer für eine geerbte Immobilie nur durch deren Verkauf aufbringen kann, dann kann er beim Finanzamt eine zinslose Stundung seiner Steuerschuld bis zu zehn Jahren beantragen.

Außerdem wurde zum 1. Januar 2010 die Stundung für die Pflichtteilauszahlung an nahe Angehörige erleichtert, um Zwangsverkäufe oder hohe Schulden zu vermeiden.

Erbschaftssteuer: Freibeträge

Für das „Familienheim“ gilt folgendes: Die Vererbung von Wohneigentum an Ehegatten oder eingetragene Lebenspartner bleibt, egal wie hoch der Wert ist, dann steuerfrei, wenn das Objekt für 10 Jahre vom Erben selbst genutzt wird. Für Kinder bzw. die Kinder verstorbener Kinder, bleibt ererbtes Wohneigentum bis zu einer Fläche von 200 m2 steuerfrei. Auch hier ist Voraussetzung, dass der oder die Erben es für zehn Jahre selbst zu Wohnzwecken nutzen. In beiden Fällen entfällt die Steuerbefreiung rückwirkend (Steuernachzahlung!), wenn die Wohnimmobilie innerhalb der Zehnjahresfrist verkauft oder – auch nur teilweise – vermietet wird. Von einer Nachversteuerung wird nur abgesehen, wenn die Selbstnutzung aus zwingenden Gründen wie z. B. Tod oder erhebliche Pflegebedürftigkeit (Pflegestufe III) nicht mehr möglich ist.

Unabhängig von dieser besonderen Regelung für Familienwohneigentum können Ehegatten und Partner bzw. Kinder ihre persönlichen Freibeträge (s. Tabelle) zusätzlich in Anspruch nehmen. Zudem sind für sie, wie bisher, Hausrat im Wert von 40.000 Euro und Gegenstände von 12.000 Euro steuerfrei. Darüber hinaus gibt es für Ehe- und Lebenspartner einen Versorgungsfreibetrag in Höhe von 256.000 Euro.

Wichtig: Für Erben, die den Erblasser unentgeltlich oder gegen ein unzureichendes Entgelt gepflegt oder unterhalten haben, können bis zu 20.000 Euro erbschaftssteuerfrei bleiben, wenn diese als angemessenes Entgelt anzusehen sind.

Wie eingangs schon gesagt, gelten die Steuer-Regelungen für Erbschaften auch für Schenkungen - aber mit folgenden Ausnahmen:

- Der Versorgungsfreibetrag für Ehegatten und Kinder im Erbfall kann bei Schenkungen nicht in Anspruch genommen werden.

- Auch bei den Steuerklassen gibt es eine Abweichung. Eltern und Großeltern gehören nur bei Erbschaften zur Steuerklasse I mit Anspruch auf einen Freibetrag von 100.000 Euro. Bei einer Schenkung zählen sie zur Steuerklasse II und können nur den Freibetrag von 20.000 Euro geltend machen.

- Während bei der Erbschaftsteuer der Freibetrag nur einmal in Anspruch genommen werden kann, ist bei der Schenkung eine mehrmalige Inanspruchnahme möglich. Jedoch müssen zwischen den einzelnen Schenkungen mindestens zehn Jahre liegen.

Wichtig: Für Erben von Betriebsvermögen gibt es besondere Regelungen, die wir hier nicht beschreiben!

Diese Ansicht dient lediglich der groben Orientierung und ersetzt keinesfalls eine qualifizierte Beratung. Für Vollständigkeit und Richtigkeit wird keine Garantie übernommen